第二輪:2019年,通過“置換債”開展建制縣隱性債務(wù)化解試點

2017年7月,中證政治局會議首次提出了“隱性債務(wù)”,并要求“要積極穩(wěn)妥化解累積的地方政府債務(wù)風(fēng)險,有效規(guī)范地方政府舉債融資,堅決遏制隱性債務(wù)增量。”2018年8月,中央下發(fā)《中共中央國務(wù)院關(guān)于防范化解地方政府隱性債務(wù)風(fēng)險的意見》(中發(fā)27號文),正式定義隱性債務(wù)為“地方政府在法定政府債務(wù)預(yù)算之外,直接或者承諾以財政資金償還,以及違法提供擔(dān)保等方式舉借的債務(wù),主要包括國有企事業(yè)單位替政府舉借、由政府以財政資金償還或提供擔(dān)保的債務(wù),以及政府在設(shè)立政府投資基金、開展政府和社會資本合作(PPP)、政府購買服務(wù)等過程中,通過約定回購?fù)顿Y本金或承諾保底收益等形成的政府中長期支出事項債務(wù)等。”

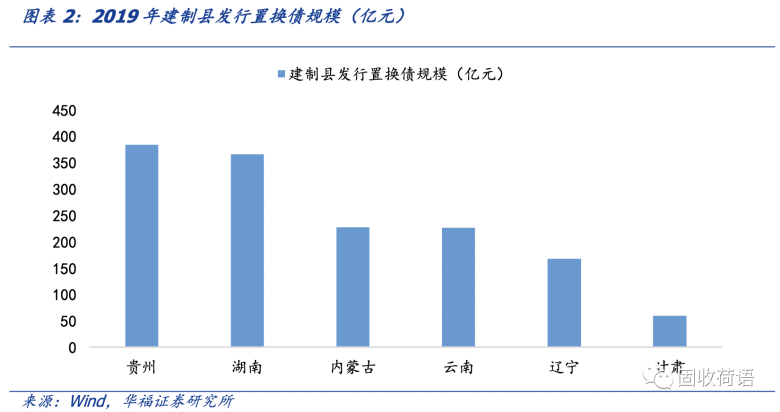

2019年,湖南、貴州、云南、遼寧、內(nèi)蒙古、甘肅6個省份的部分建制縣納入試點,通過發(fā)行置換債來化解隱債。據(jù)統(tǒng)計,2019年共有7個省份發(fā)行了置換債,規(guī)模合計1579.24億元,其中建制縣發(fā)行了1429.24億元;分省份看,貴州和湖南兩省的建制縣發(fā)行的置換債規(guī)模較高,分別在383.24億元和365.61億元。

第三輪:2020年12月-2022年6月,利用“特殊再融資債”置換隱債

2018年再融資債應(yīng)運而生。2018年5月,財政部在《2018年4月地方政府債券發(fā)行和債務(wù)余額情況》首次提到了“再融資債券”,并將其定義為用于償還部分到期地方政府債券本金的債券,可以理解為“借新還舊”債券,不能直接用于項目建設(shè)。再融資債券自2018年營運而生,開始大規(guī)模發(fā)行。

自2020年底,“特殊再融資債”稱為置換隱債的重要地方債品種。直至2020年底,再融資債的資金用途發(fā)生了改變,從此前的“償還到期政府債券”變成了“償還政府存量債務(wù)”,而地方政府債務(wù)中除了包括地方政府債券,還包括隱性債務(wù),因此市場普遍將可用于償還隱債的再融資債稱為“特殊再融資債”,其也成為了2020年底至2022年中的置換隱債的重要地方債品種。

自2020年12月至2022年6月,全國累計有28個省份共計發(fā)行了1.12萬億元的特殊再融資債,其中2021年1月、2021年12月是發(fā)行高峰期,單月發(fā)行規(guī)模分別超3600億元和1800億元。而自2022年6月之后,特殊再融資債就處于暫停發(fā)行狀態(tài),截止2023年6月中旬,暫無一筆特殊再融資債發(fā)行。

分省份來觀察,北京、廣東和上海三省發(fā)行的特殊再融資債規(guī)模最高,共5242億元,三省主要是用于“全域無隱性債務(wù)試點”的債務(wù)化解工作,這種經(jīng)濟(jì)體量大、財政實力強的地區(qū),率先開展全域無隱性債務(wù)試點工作,實現(xiàn)隱性債務(wù)清零,為全國其他地區(qū)全面化解隱性債務(wù)提供有益探索。

從化解效果來看,截止2022年末,廣東省和北京市均在《2022年預(yù)算執(zhí)行情況和2023年預(yù)算(草案)的報告》中提到,已完成全域無隱性債務(wù)試點任務(wù)。

而其他省份發(fā)行的特殊再融資債則主要用于建制縣區(qū)隱性債務(wù)風(fēng)險化解試點來置換隱債,遼寧、重慶、天津、新疆、貴州、河南等省份發(fā)行規(guī)模較大,在350億元以上。

二、2023年“特殊再融資債”置換隱債或?qū)⒅貑?/span>

2023年開年,市場對于隱債置換的關(guān)注度明顯提升。一方面是因為2023年1月7日銀保監(jiān)會主席郭樹清接受采訪時提到“積極配合化解地方政府隱性債務(wù)風(fēng)險,督促金融機構(gòu)增強風(fēng)險管理能力,有序開展地方政府債務(wù)置換,推動優(yōu)化債務(wù)期限結(jié)構(gòu),降低利率負(fù)擔(dān)”;另一方面是因為貴州省財政廳在2023年1月31日公布了《貴州省2022年預(yù)算執(zhí)行情況和2023年預(yù)算草案的報告》,其中披露了貴州債務(wù)化解情況及2023年的工作計劃,預(yù)算報告中具體提出“爭取高風(fēng)險建制市縣降低債務(wù)風(fēng)險試點等政策支持,通過發(fā)行政府債券置換隱性債務(wù),優(yōu)化地方債務(wù)結(jié)構(gòu),降低債務(wù)成本。”

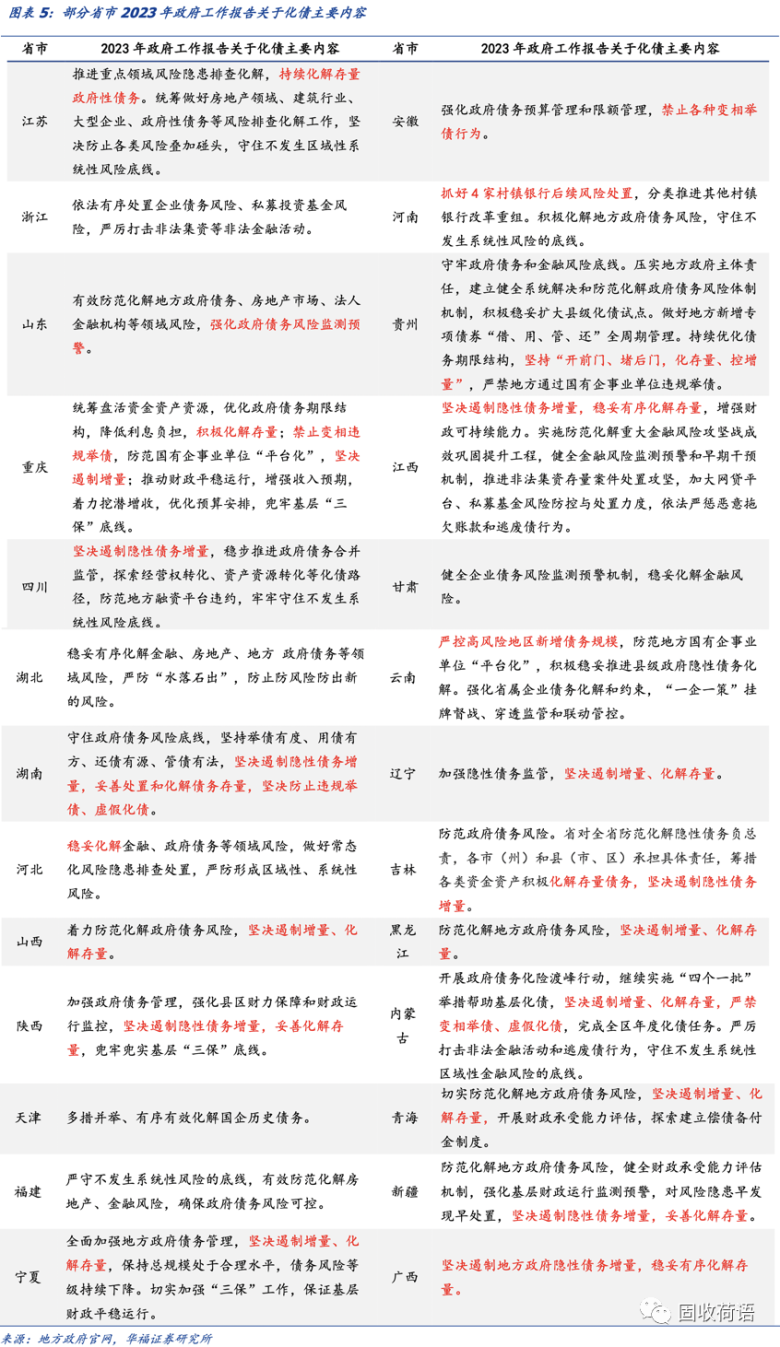

此外從各省市2023年政府工作報告可以看到,2023年各省市將延續(xù)2022年的“積極化解存量,堅決遏制增量”方面的態(tài)度,同時口徑又有所強化。

我們認(rèn)為,2023年各省市在繼續(xù)沿用2022年各類化債舉措的同時,或?qū)⒅貑ⅰ疤厥庠偃谫Y債”,開展新一輪隱債置換工作,優(yōu)化地方政府債務(wù)結(jié)構(gòu)。對于城投平臺來講,城投平臺可以通過債務(wù)置換,有效降低融資成本,減輕債務(wù)壓力,同時有助于重鑄區(qū)域市場信心。

三、重啟隱債置換能有多大空間?

2023年各省市可用于置換隱債的地方政府債規(guī)模或可能是當(dāng)年地方政府債限額的未使用部分。根據(jù)財政部2016年發(fā)布的《關(guān)于對地方政府債務(wù)實行限額管理的實施意見》,對地方政府債務(wù)余額實行限額管理,具體分為一般債務(wù)限額和專項債務(wù)限額。地方政府債務(wù)總限額由國務(wù)院根據(jù)國家宏觀經(jīng)濟(jì)形勢等因素確定,并報全國人民代表大會批準(zhǔn),即說明每年年末全國地方債務(wù)余額不能超過當(dāng)年的限額。因此,我們認(rèn)為2023年各省份置換隱債的最大限額空間=2023年地方政府債限額-2023年地方政府債余額。

現(xiàn)我們利用2020年-2022年三年地方政府(限額-余額)規(guī)模的均值估算2023年各省市政府債置換隱債限額,根據(jù)估算結(jié)果,全國大約有2.7萬億元的限額-余額空間可用于置換隱債;分省份來看,上海、北京、江蘇、河南、廣東等省市可用于置換隱債的空間較高,在1500億元以上;第二梯隊為河北、云南、福建、山東、遼寧、安徽、江西和四川,限額大概在1000億元-1500億元左右。

但是從另一方面考慮,由于地方債限額存在“回收-再分配機制”,或可能將經(jīng)濟(jì)財政發(fā)達(dá),且債務(wù)負(fù)擔(dān)較輕省份的債務(wù)限額回收,再分配給部分經(jīng)濟(jì)財政實力偏弱,債務(wù)負(fù)擔(dān)較重的區(qū)域,以支持弱區(qū)域化債。

※轉(zhuǎn)自華福證券“固收荷語”公眾號中的一部分。